α-元 资产配置管理系统

α-Genesis ASSET ALLOCATION SYSTEM

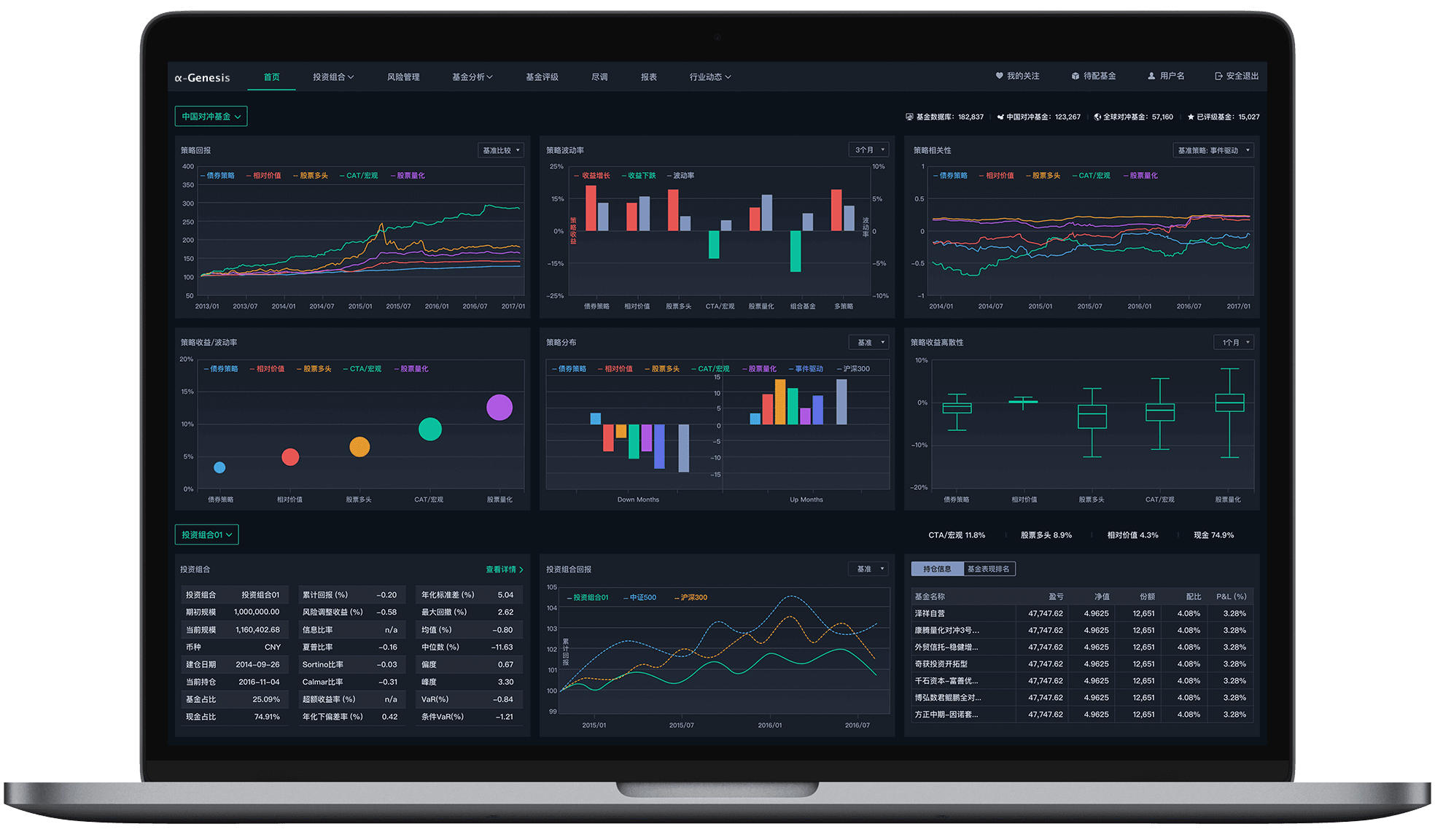

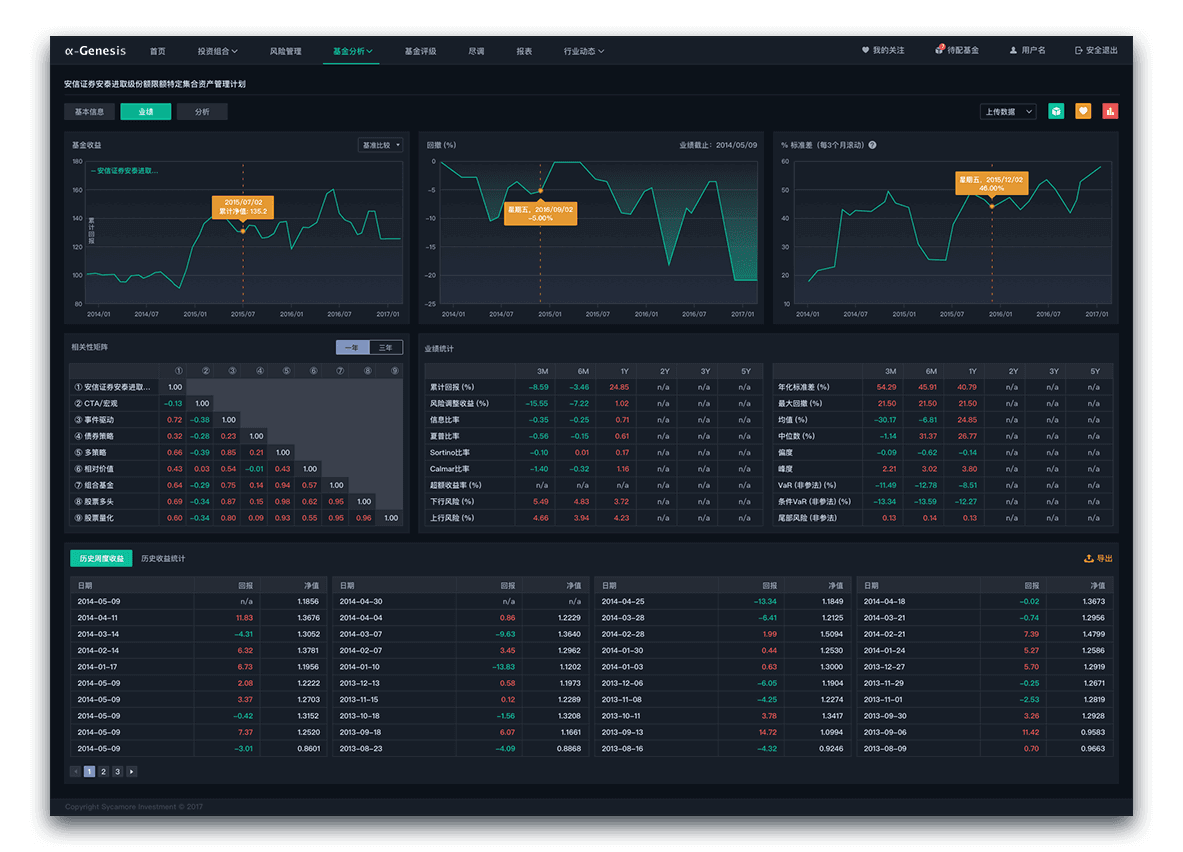

基金深度分析

▪ 单支基金:从策略出发,对基金进行投资风格、相关性、多因子模型业绩归因、情景测试分析,分解基金经理的α、β收益

▪ 投资组合:对投资组合进行回报统计分析,分解α、β收益及风险

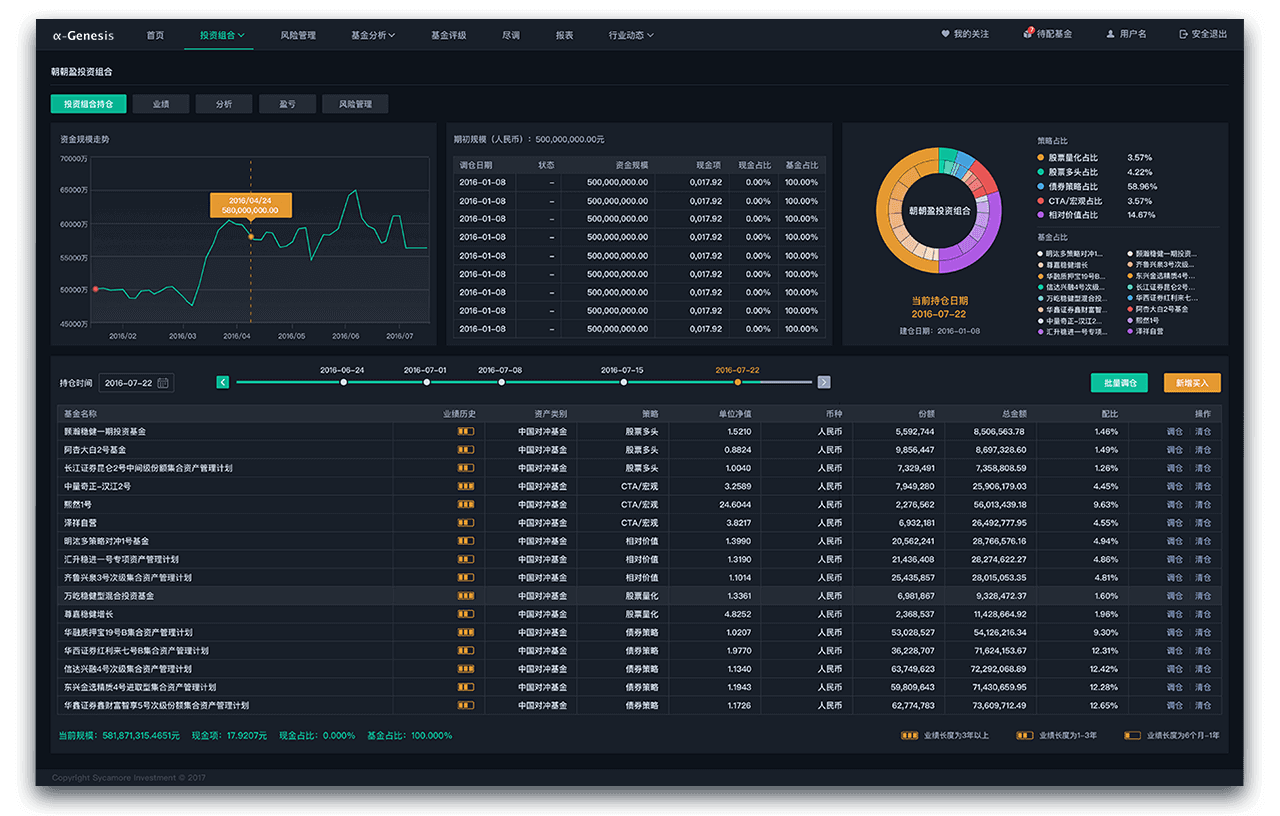

投资组合构建与优化

▪ 灵活的构建方式:可根据策略创建,也可直接选择基金创建或导入已有投资组合

▪ 强大的辅助分析:为目标投资组合提供历史回测、自定义滚动分析、业绩归因、相关性分析等帮助FoF经理有效构建投资组合

▪ 多种优化模型:系统可选模型有均值方差、均值-CVaR、Black Litterman、风险平价模型、以及尾部风险平价模型

投资组合管理

▪ 自动再平衡功能:系统为用户提供定期再平衡与触发式再平衡功能

▪ 手动优化再平衡功能:在投资组合设立后,可根据需要在策略及基金层面从风险分散化、相关性、目标回报率进行优化

评价体系

▪ 全面的数据收集与清洗:涵盖近14万支中国私募基金

▪ 系统性客观分析:量化选取有效因子,按策略分类进行五个星级的划分

▪ 定性与定量结合:综合基金经理的投资、风控、运营能力对量化评级作进一步确认

基金尽调

▪ 全方位尽调指引:详细的尽调模块引导用户从定性的维度对于基金及管理公司的投资、运营、风控能力作全方位深度分析

▪ 标准化尽调报告:系统自动生成报告展示尽调评级及录入的关键内容

▪ 定期追踪提醒功能:系统状态标注尽调时效性

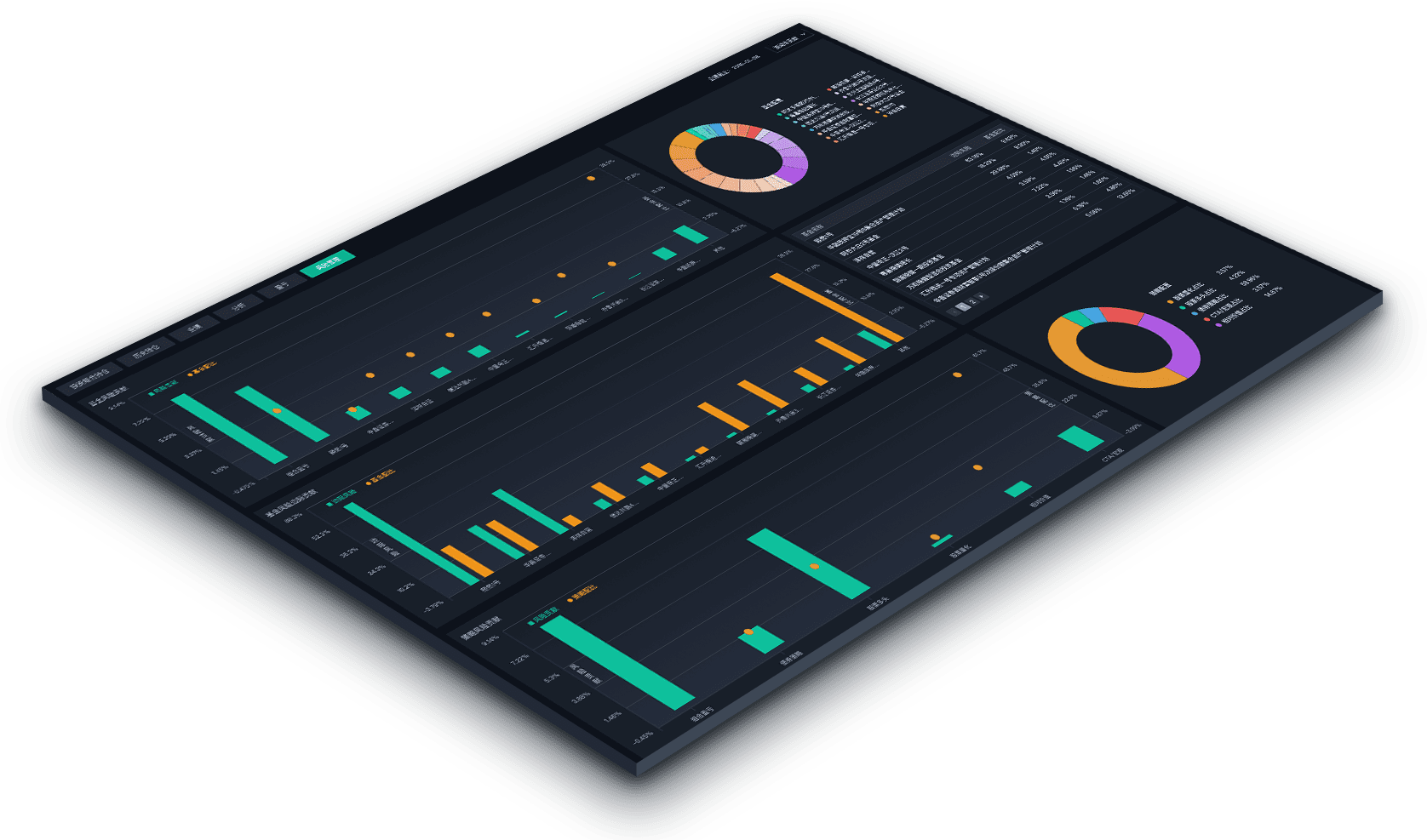

风险管理

▪ 多维度风险管理:风险管理分析涵盖市场风险、操作风险、流动性风险、融资风险及系统风险

▪ 持续性风险监督:投资组合建立后,当系统监测到基金风格漂移或其他风险信号时,将向用户发出必要的风险警示

流动性管理

▪ 底层基金流动性管理

:系统将基金投资风格、信息披露与赎回条款相比对,判断基金投资标的流动性是否与基金赎回条款相匹配

▪ FoF流动性管理

:系统从基金条款如锁定期、赎回通知期、赎回费等出发为用户提供流动性分析以实现有效的流动性管理及投资组合再平衡

系统简介

动态跟踪投资组合,为国内投资者资本出境和国外投资者资本入境提供国际一流的投资服务。

系统概况

全球资产配置的动态组合优化系统

技术先进

采用了国际最前沿的金融研究成果,享有盛誉的对冲基金操作风险星级评价体系,与其它的各种先进的模型与分析方法相结合。

精准分析

在业绩归因,业绩预测,市场风险,运营风险等多重维度上对基金进行透彻的剖析,帮助投资者根据自身的风险偏好程度选择最优投资组合策略。

服务一流

动态跟踪投资组合,为国内投资者资本出境和国外投资者资本入境提供国际一流的投资服务。

核心技术

采用了国际最前沿的金融研究成果,享有盛誉的对冲基金操作风险星级评价体系,与其它的各种先进的模型与分析方法相结合。

在业绩归因,业绩预测,市场风险,运营风险等多重维度上对基金进行透彻的剖析,帮助投资者根据自身的风险偏好程度选择最优投资组合策略。

技术特点

系统是基于国际前沿的学术研究成果和数十年的资产管理经验,开发出建立在业绩归因、市场风险、以及运营风险等多重维度上的基金评价体系,综合宏观、动量等因子的动态资产配置系统,智能化的投资组合优化,以及基金/投资组合分析系统。

核心优势

量化建模

采用国际最前沿的金融研究成果,对业绩归因,业绩预测,Risk Management,和运营风险作科学评价

全面的数据清洗与分析

涵盖8万支国内私募基金的数据

研究成果

集对冲基金评价体系与投资组合优化于一体的世界级量化资产配置系统

量化分析评价

运用量化方法建立具有前瞻性的对冲基金业绩归因和风险分析模型,支持基于净值表现和基于持仓比例两种不同维度的业绩归因和风险分析,帮助投资者在投前、投中和投后不同阶段把握基金的市场风险、运营风险和操作风险,运用统计分析、机器学习的复合手段建立综合因子评价体系筛选具有持续业绩能力的Fund Manager。

动态组合管理

组合优化模块帮助投资者以收益、风险、风险调整后收益或特定风险预算等为目标进行动态Building Portfolio,通过智能Optimize Portfolio达到对资产比例、组合配置比例、Leverage或交易成本等设定的各种约束条件,强大的Risk Management工具实现对投资组合业绩的历史回测、实时监控和持续Risk Management。

上海元年金融信息服务有限公司

脚 踏 实 地 ,心 怀 高 远

元年金服是一家专注于各类资管产品中后台运营的金融服务公司,主要为各类资管机构提供除了“募资”和“投资”以外,包

括但不限于产品设计、基金估值、清算登记、风控合规、信息披露等各类专业运营外包服务,涵盖产品运营全流程。

服务介绍

为各类金融机构提供数据整理、产品估值外包与运营服务

为私募基金管理人提供包括FOF估值穿透、T+0频率估值、QD跨境估值、场

外期权品种的B-S模型估值等复杂产品服务

资管产品的合规与运营风险管理

其他相关的衍生配套服务、涵盖产品运营全流程

FAQ

系统常见问题解答

系统可以从多层次多维度满足不同用户的需求。对于私募基金用户,系统可以让基金用户更了解自己的策略收益来源以及在市场中的位置,并且提供标准化分析报告以实现募资便利;对于FoF管理人或其他有资产配置需求的用户而言,系统除为其实现全方位基金筛选分析功能之外,还提供传统及市场前沿的多种优化模型,投前的回测及投后的分析管理功能。

市场上大部分FOF系统没有从投资的角度去做一个工具。α-Genesis不仅将基金的统计指标计算展现出来,更是让投资人了解其背后的投资逻辑。例如,衡量基金超额收益依赖于所选择的基准和时间窗口,系统让用户挑选他们觉得合适的资产基准和时间段,并将统计检验结果也显示,帮助用户了解超额收益计量的有效性,更能了解基金经理的能力以及持续性。此外,系统也可以成为面向普通投资人的智能投顾引擎,通过匹配不同风险偏好的投资人和精选金融产品智能化地设计出不同的产品组合并加以定期优化。 系统创始团队都是全球金融领域,特别是另类投资领域的领军人物,不仅在金融和投资理论上有卓越的贡献,也在全球最大、最复杂量化对冲基金管理和运营的实战中积累了丰富的经验:管理的资产规模曾超过百亿美元;经历过多个市场周期和金融危机的考验。创始团队在另类投资的研究上也是全球领先,不仅研究了大量对冲基金数据,且对海外过百家基金公司进行深入调研。

元年不是一个单纯专注于各类资管机构中后台运营的服务机构,而是一个同时兼顾互联网发展与技术能力的公司。元年创始人借鉴国外70年的运营经验,结合国内飞速发展的市场规模和中国特色的行业特点,让元年一步步成为中国最具特色的资管业务外包服务公司。身处当下,元年将资产管理和金融科技相结合为出发点,不断强调业务和新技术的结合,为中国的投资人提供以技术为核心的全方位资产管理和资产配置服务。

限于私募基金信息披露程度,主要根据基金历史净值对基金进行分析。为尽量减小净值分析中可能出现的偏差,仅对于数据量超过21个点的净值进行分析和评级以满足初始分析及筛选的需要。与此同时,系统还为用户提供Valuation Report或持仓明细上传功能,以实现基于持仓数据的横截面分析或动态交易分析。

系统的底层数据来源为采购的第三方数据,有专业的数据团队对于数据进行清洗、整理、以及必要的拼接。在此基础之上,系统还通过独立尽调对于基金及Fund Manager的静态与动态信息作进一步确认以提高数据质量,并确保系统精选基金池数据的准确性和及时性。

系统的评级包含系统评级和用户自主评级模块。系统评级由系统量化团队自主研究开发,根据基金的策略选取相应的评级因子并给予相应权重,均衡考量风险及收益;在自主评级模块下,用户可以自主挑选因子及分配权重,对于基金进行排名分析。

系统基于策略分类将基金按正态分布进行星级划分,排名分布为:1 Star和5 Stars各占10%,2 Stars和4 Stars各占22.5%, 3 Stars占比为35%。 由于此评级随时间滚动进行,因此可能包含目前已经关闭的基金。

投资组合构建时的基金条件筛选仅基于Incpt Date时可获得的信息,因此可能会选出符合业绩期限但最近无净值的基金。投资组合构建完成后,系统会在组合内的基金净值超过一定时间无更新时给用户提示。

压力测试为用户模拟对标基金在不同市场周期或环境下与市场基准指数的业绩表现对比,使用户对于基金分析有更全面的把握。系统的风险压力测试包含沪深300跌3%以上、Stock market plummeted in early 2016、Market Circuit-Breaker Mechanism Triggered in 2016以及CSI 300 Index rises more than 3%。目前自定义情景仍在开发中。

系统中的风险调整收益为晨星公司根据预期效用理论提出的衡量基金在风险调整后的业绩指标。

系统的全球对冲Strategy参考HFR的分类标准,分为股票对冲、事件驱动、宏观、相对价值四大类;China Hedge Funds策略暂时分为股票多头、股票量化、相对价值、事件驱动、CTA/宏观、Bond Strategy及多策略等。由于中国的基金风格漂移较多,系统会在后续跟踪时对于基金重新进行策略评估及定位。

当用户选择的投资组合Incpt Date为过去某时间点时,系统显示的策略配比即按建仓时间点的参数所计算,而非采用当前时间点的参数。

投资组合的Multi-factor Analysis将投资组合当作一支基金进行业绩归因。

系统选择的股票、债券、CTA的市场基准分别为沪深300指数、中证全债指数、以及万德商品指数。三类资产的择时因子由H-M模型(双贝塔模型)构建。

系统的风格指数根据资产分类选取,Equity Style选取中信市场风格指数,Bond style选择上证债券分类指数,商品风格选择南华商品市场分类指数和沪深300股指期货指数。

Risk Contribution是将风险根据组合中资产的相关性和权重进行分解,因此各个资产Risk Contribution之和等于组合风险。边际Risk Contribution是用来衡量单一资产权重增加对组合风险的影响大小,Marg Risk越小,说明增加该资产的比重对组合风险的增加越小,Marg Risk为负说明增加该资产配置可以降低投资组合的风险。

未实现损益为投资组合在报告日未清仓/卖出的基金份额的损益/盈亏;Unrealized PnL变动=Unrealized PnL-期初未实现损益。投资组合在Date区间内的Total PnL为Unrealized PnL变动+Rel PnL。

系统主张以定量与定性相结合的方式来进行基金分析。可标准化的量化分析使用户可以高效地进行投前筛选和分析评测,但在尽调时,用户还需要关注基金及管理人的投资理念、运营风险、风险合规等。在尽调的结果和量化的结果不一致时,应该重点考察,谨慎投资。

系统为用户提供资产配置分析和投资管理工具而非投资建议,工具的有效性与使用者的投资技能及所使用参数有很大关系。系统能帮助投资者更系统化地做出投资决定。

数据上传是在用户的系统环境中完成。如果选用SaaS模式以及使用系统的云服务(我们使用阿里云),通过严格的系统隔离,其他用户不会看到互相的信息,安全性可到保证。系统的资产管理业务与SaaS业务有隔离,不能看到任何客户的信息。系统的技术支持人员是经严格挑选的专业技术人员,由于有维护客户数据的需要,能看到客户的基金净值信息。他们都与系统签了客户保密协议,公司定期也给员工进行信息安全、保密的培训,他们也不会泄露客户信息。如果客户选择的是私有云服务,所以客户信息都是单向上传(从客户环境上传到私有云),公司只能定期将市场的数据以及需要更新的因子上传到客户私有云,不能看到客户的信息。因此,客户信息安全是可以得到保障的。

系统首页的数据为数据供应商提供的周度数据,暂无实时市场数据。

联系我们

上海元年金融信息服务有限公司

上海市虹口区公平路18号 8号楼嘉昱大厦6层https://www.genesisfin.net

Copyright © 2018 Genesis Financial Service Co.,Ltd. All rights reserved. 沪ICP备15028722号-1.